華達科技的豪賭:一場股權遊戲的開端?

陝西華達,一家原本在資本市場上默默無聞的公司,突然拋出了一份驚人的股權收購預案,簡直像是在平靜的湖面上投下了一顆深水炸彈。這份預案的核心,就是它打算發行股份,豪擲重金,將華經微電子這家公司完全納入麾下。表面上看,這似乎是一次普通的企業擴張,但仔細琢磨,裡面的彎彎繞繞,足夠讓人玩味。

董事會的密室會議:誰在主導這盤棋?

根據公告,華達的第五屆董事會第十次會議,審議通過了這次交易。但問題是,這種涉及巨額資金和股權變動的決策,真的只是董事會成員們 единогласно (一致地)舉手表決的結果嗎?我們不禁要問,在會議室的密閉空間裡,究竟是誰在主導著這盤棋?是老謀深算的企業高管,還是背後操盤的資本大鱷?抑或是更深層次的權力博弈?要知道,在資本市場上,每一次重大決策的背後,都隱藏著無數的利益糾葛和權力鬥爭。這次華達的股權收購,恐怕也不例外。更何況,這其中還牽扯到國資背景,更是讓人浮想聯翩。

停牌又復牌:股民的心情像雲霄飛車?

對於廣大股民來說,股票停牌無疑是一種煎熬。尤其是像華達這種小盤股,本來就容易受到市場情緒的影響,一旦停牌,股價的走向就變得更加撲朔迷離。好不容易等到復牌,股民們的心情就像坐雲霄飛車一樣,既期待又害怕。期待的是,收購消息能否帶動股價上漲,害怕的是,萬一市場不買賬,股價暴跌,那可就血本無歸了。這種提心吊膽的感覺,恐怕只有經歷過的股民才能體會。更何況,這次復牌公告中,充斥著各種專業術語和風險提示,更是讓普通股民一頭霧水。他們真的能理解這些文字背後所隱藏的風險嗎?還是只能盲目跟風,任人宰割?

華經微電子:真的值那麼多錢嗎?

華達科技這次大手筆收購的標的——華經微電子,究竟是個什麼來頭?公告裡說,這是一家專業從事高可靠電子元器件研發、生產及銷售的公司。聽起來好像很厲害,但關鍵問題是,這家公司真的值華達願意付出的這個價錢嗎?要知道,在資本市場上,估值是個非常玄妙的東西,它可以被各種因素所影響,甚至是被人為操縱。華達這次收購華經微電子,究竟是慧眼識珠,還是被對方忽悠了?這恐怕只有時間才能給出答案。

帳面數字的華麗與現實的骨感

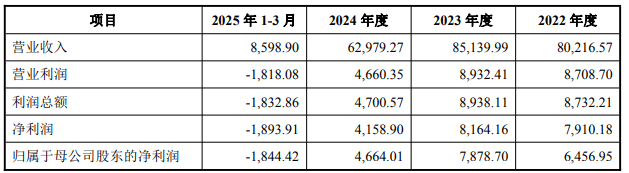

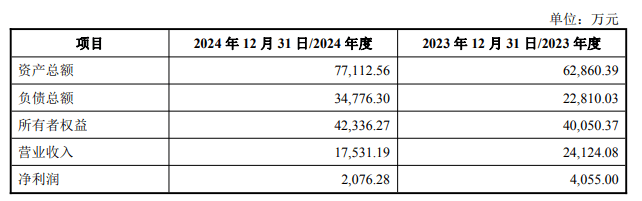

從公告披露的數據來看,華經微電子在2023年和2024年分別實現了2.41億元和1.75億元的營業收入,以及4055萬元和2076.28萬元的淨利潤。乍一看,這個業績還算不錯,但仔細分析,就會發現一些問題。首先,華經微電子的營收和利潤都在逐年下滑,這說明它的增長動力可能正在減弱。其次,它的盈利能力也相對較弱,淨利潤率並不算高。更重要的是,這些數字都是未經審計的,真實性還有待驗證。畢竟,在資本市場上,財務造假的事情屢見不鮮,我們不能輕易相信帳面上的數字。這些數字是否經過“巧飾”,還有待進一步的調查。別忘了,安然(Enron)事件殷鑒不遠,數字遊戲玩大了,可是會出人命的!

高可靠電子元器件:聽起來很厲害,但究竟是什麼?

華經微電子號稱是專業從事“高可靠電子元器件”的。什麼是“高可靠電子元器件”?說白了,就是那些在極端環境下也能正常工作的電子零件。這些零件通常應用於航空航天、軍工等領域,對質量和可靠性要求非常高。但問題是,這些領域的市場規模相對較小,而且競爭非常激烈。華經微電子真的能在這些市場上站穩腳跟嗎?它所生產的“高可靠電子元器件”真的能達到“高可靠”的標準嗎?這些都是未知數。更重要的是,“高可靠”這三個字,很容易讓人產生一種神秘感和高科技的聯想,從而提高人們對這家公司的估值。但實際上,這可能只是一種 marketing 的手段,目的是為了吸引投資者的注意。畢竟,在資本市場上,包裝和炒作也是非常重要的。

股價背後的秘密:誰是贏家,誰又是韭菜?

這次華達科技發行股份購買資產,最直接的影響就是股價。畢竟,資本市場最關心的就是錢,而股價就是錢的晴雨表。但問題是,在股價的漲跌背後,究竟隱藏著怎樣的秘密?誰是真正的贏家,誰又將成為被收割的韭菜?這恐怕只有等到塵埃落定之後,才能看得清楚。

34.75元/股:這價格是天上掉下來的嗎?

根據公告,這次發行股份購買資產的價格為34.75元/股,而且還強調“不低於定價基準日前60個交易日上市公司股票交易均價的80%”。這句話聽起來好像很合理,但實際上卻充滿了玄機。首先,這個“定價基準日”是哪一天?它是否經過精心挑選,以達到某種特定的目的?其次,這個“60個交易日”的範圍是否合理?它是否能夠真實反映市場對華達科技的估值?更重要的是,這個80%的折扣,究竟是給了誰?是給了參與交易的各方,還是給了廣大股民?要知道,在資本市場上,任何一個數字都不是隨便定的,它背後都隱藏著利益的博弈和權力的鬥爭。這個34.75元/股的價格,恐怕也不例外。它或許是經過精密的計算和權衡,以確保某些人的利益最大化,而犧牲了另一些人的利益。至于誰是那些被犧牲的人,恐怕只有天知道。

國資委的盤算:一場精密的資本運作?

華達科技的實際控制人是陝西省國資委。這就意味著,這次股權收購,很可能並不僅僅是一次普通的企業行為,而是一場由國資委主導的資本運作。國資委作為地方政府的代表,其目標往往不僅僅是追求企業的盈利,還要考慮到地方經濟的發展、產業結構的調整、以及國有資產的保值增值。因此,這次華達科技的股權收購,很可能是國資委在下一盤很大的棋,目的是為了整合地方資源,優化產業結構,提升國有資產的整體價值。但問題是,在這場棋局中,廣大股民的角色是什麼?他們是棋子,還是觀眾?他們的利益能否得到保障?這恐怕是一個非常現實的問題。畢竟,在國資主導的資本運作中,小股東的聲音往往是非常微弱的,他們的利益很容易被忽視。更何況,國資委的決策過程往往是不透明的,廣大股民很難了解其真實的意圖和目標。這就增加了投資的風險和不確定性。因此,對於廣大股民來說,這次華達科技的股權收購,既是一個機會,也是一個挑戰。他們需要更加謹慎地評估風險,理性地做出決策,才能在這個充滿變數的市場中生存下去。

关联交易的迷雾:利益输送还是战略合作?

本次交易最引人關注的一點,莫過於其“構成關聯交易”的性質。所謂關聯交易,指的是公司與其關聯方之間的交易。由於關聯方與公司存在特殊關係,容易產生利益衝突,因此關聯交易往往被視為是內幕交易、利益輸送的溫床。華達科技這次的股權收購,涉及到多個關聯方,這無疑增加了交易的複雜性和不透明性。究竟是戰略合作,還是利益輸送?這恐怕需要更深入的調查和分析。

西京电气:既是莊家又是裁判?

公告顯示,本次交易的交易對方之一——西京電氣,是華達科技的控股股東。這就意味著,西京電氣既是這次股權收購的參與者,又是華達科技的實際控制人。這種雙重身份,很容易讓人產生質疑:西京電氣是否能夠客觀公正地參與交易?它是否會利用其控制地位,損害其他股東的利益?更重要的是,西京電氣作為一家企業,其目標是追求利潤最大化。它是否會為了自身的利益,而犧牲華達科技的長遠發展?這些都是無法迴避的問題。畢竟,在資本市場上,控股股東利用其控制地位,掏空上市公司資產的案例屢見不鮮。因此,對於廣大股民來說,必須警惕西京電氣的行為,防止其利用關聯交易,進行利益輸送。當然,我們也不能一概而論地認為所有的關聯交易都是有害的。有時候,關聯交易也可以是戰略合作的一種形式,通過整合資源,實現雙贏。但關鍵是,這種合作必須建立在公平、公正、透明的基礎上,不能損害其他股東的利益。而這,正是監管部門和廣大股民需要重點關注的地方。

陕产投的雙重身份:董事的利益衝突?

另一個值得關注的關聯方是陕產投。公告顯示,陕產投持有華達科技5%以上的股份,而且華達科技的董事霍熠,同時擔任陕產投的執行董事。這種情況,很容易產生利益衝突。霍熠作為華達科技的董事,其職責是維護公司和全體股東的利益。但同時,他又是陕產投的執行董事,其職責是維護陕產投的利益。當這兩種利益發生衝突時,他會如何選擇?他是否能夠保持客觀公正,做出符合華達科技長遠發展的決策?這是一個非常現實的問題。更重要的是,霍熠在華達科技董事會中扮演著什麼樣的角色?他是否具有足夠的影響力,能夠左右董事會的決策?他是否會利用其雙重身份,為陕產投謀取利益?這些都需要進行更深入的調查和分析。畢竟,在資本市場上,董事的利益衝突是一個非常嚴重的問題,它可能會導致公司治理的崩潰,損害股東的利益。因此,對於廣大股民來說,必須密切關注霍熠的行為,防止其利用利益衝突,損害華達科技的利益。同時,監管部門也應該加強對董事利益衝突的監管,確保公司治理的健康發展。

華達的財務體檢報告:是金玉其外,還是敗絮其中?

一家公司的財務狀況,就像是人的健康狀況,需要定期體檢才能及早發現問題。華達科技這次大手筆的股權收購,更需要我們對它的財務狀況進行一次全面的體檢,看看它究竟是金玉其外,還是敗絮其中。畢竟,如果一家公司的財務狀況不佳,那麼即使收購了再好的資產,也可能無法實現預期的效益,甚至會拖垮整個公司。

營收與利潤的背離:華達的增長神話還能持續多久?

從公告披露的財務數據來看,華達科技在2022年至2024年以及2025年1-3月的營收和利潤都呈現出一定的波動性。雖然總體營收有所增長,但利潤增長卻相對緩慢,甚至在某些時期出現了下滑。這種營收與利潤的背離,是一個值得警惕的信號。它可能意味著華達科技的盈利能力正在減弱,或者它的成本控制存在問題。更重要的是,這種背離可能會影響華達科技的未來發展。如果它無法提高盈利能力,那麼它的增長神話可能很快就會破滅。畢竟,在資本市場上,投資者最看重的還是公司的盈利能力和增長前景。如果一家公司無法持續創造利潤,那麼它的股價遲早會被打回原形。因此,對於廣大股民來說,必須密切關注華達科技的財務狀況,警惕其營收與利潤背離的風險。同時,監管部門也應該加強對華達科技財務數據的監管,確保其真實性和準確性,防止其利用財務造假,欺騙投資者。

募集資金的去向:燒錢還是點石成金?

這次股權收購,華達科技計劃募集配套資金,用於支付重組相關費用、項目建設、補充流動資金和償還債務等。募集資金的用途,直接關係到公司的未來發展。如果募集資金被用於有價值的項目建設,那麼它就能夠推動公司的發展,實現點石成金的效果。但如果募集資金被用於不必要的開支,或者被挪作他用,那麼它就會變成燒錢,損害公司的利益。更重要的是,募集資金的用途,往往反映了公司的戰略意圖和管理水平。如果一家公司能夠合理地利用募集資金,那麼它就能夠實現可持續發展。但如果一家公司無法有效地管理募集資金,那麼它很可能會陷入困境。因此,對於廣大股民來說,必須密切關注華達科技募集資金的去向,看看它究竟是燒錢,還是點石成金。同時,監管部門也應該加強對募集資金用途的監管,確保其符合法律法規和公司章程,防止其被挪作他用,損害股東的利益。畢竟,在資本市場上,募集資金的使用是一個非常重要的問題,它直接關係到公司的聲譽和投資者的信心。如果一家公司無法合理地使用募集資金,那麼它很可能會失去投資者的信任,最終走向衰敗。

小股東的吶喊:我們該相信誰?

在資本市場的食物鏈中,小股東往往處於最底層,他們的信息來源有限,議價能力薄弱,很容易成為被收割的對象。面對華達科技這次複雜的股權收購,小股東們不禁要問:我們該相信誰?是公司管理層的承諾?是券商分析師的報告?還是自己的獨立判斷?這恐怕是一個非常難以回答的問題。畢竟,在資本市場上,信息不對稱是一個普遍存在的現象,小股東很難獲得真實、全面的信息。而且,即使獲得了信息,他們也可能無法理解其中的含義,更難以做出正確的決策。因此,對於小股東來說,保持獨立思考,謹慎評估風險,可能才是最明智的選擇。

信息披露的藝術:霧裡看花,水中望月?

在資本市場上,信息披露是一項非常重要的制度,它旨在保障投資者的知情權,促進市場的公平和透明。但實際上,信息披露往往變成了一種“藝術”,公司可以通過精心設計的語言和數字,來掩蓋真相,誤導投資者。華達科技這次的股權收購公告,就充斥著各種專業術語和複雜的財務數據,普通股民很難理解其中的含義。而且,公告中也存在一些模糊不清的地方,比如對華經微電子的估值、對募集資金的用途等等。這些模糊不清的地方,很容易讓投資者產生誤解,做出錯誤的判斷。更重要的是,信息披露往往存在滯後性,當小股東獲得信息時,可能已經錯過了最佳的投資時機。因此,對於小股東來說,不能完全依賴公司的信息披露,而是要通過各種渠道,獲取更多的信息,進行獨立的分析和判斷。同時,監管部門也應該加強對信息披露的監管,確保其真實、準確、完整,防止公司利用信息披露,欺騙投資者。

等待重組報告:真相永遠在路上?

這次華達科技的股權收購,還處於預案階段,最終結果還需要等待重組報告的披露。重組報告將會披露更多的細節信息,比如對華經微電子的估值、交易的具體方案、以及未來的發展規劃等等。因此,對於廣大股民來說,等待重組報告的披露,是了解真相的關鍵一步。但問題是,重組報告的披露時間是不確定的,而且即使披露了,其中的信息也可能存在偏差。更重要的是,重組報告的披露,並不意味著真相的完全呈現。在資本市場上,真相往往是隱藏在重重迷霧之中的,需要經過深入的分析和判斷,才能夠逐漸浮出水面。因此,對於廣大股民來說,等待重組報告的披露,只是了解真相的開始,而不是結束。他們需要保持警惕,持續關注事件的發展,進行獨立的思考和判斷,才能夠在這個充滿變數的市場中,保護自己的利益。畢竟,在資本市場上,沒有人會替你思考,只有你自己才能對自己的投資負責。