摩爾线程IPO疑雲:國產GPU之光,還是資本豪賭?

一聲炮響!摩爾线程科創板IPO申請被受理,然後呢?

2025年6月30日,上海证券交易所的大门缓缓打开,一纸申請如同石破天惊,宣告摩爾线程,这家被无数人寄予厚望的国产GPU企业,正式踏上了科創板的IPO征程。頓時,科技圈、財經界,乃至普羅大眾,目光齊刷刷地聚焦於此。大家都在問:摩爾线程,真能成為打破外國壟斷、引領國產GPU崛起的希望之光嗎?還是說,這只是一場由資本炒作、政策扶持所堆砌的巨大泡沫?

资本狂潮下的隐忧:前NVIDIA大将张建中与他的“全功能GPU”

说起摩爾线程,就不得不提它的灵魂人物——张建中。这位前NVIDIA中国区负责人,带着光环和梦想,在国产替代与AI算力的双重浪潮下,创立了摩爾线程,并高调宣称要打造“全功能GPU”。这四个字,无疑点燃了无数国人的激情。然而,当我们褪去激情,冷静地审视摩爾线程的招股说明书,却发现光鲜的营收增速背后,隐藏着诸多不容忽视的风险。供应链的脆弱、关联交易的迷雾、财务数据的异常,如同乌云般笼罩在摩爾线程的IPO之路上。这真的是一家能够代表中国GPU未来的企业吗?还是说,它只是资本市场上又一个被过度包装的“故事”?

光鮮亮麗的招股書背後:摩爾线程的阿喀琉斯之踵

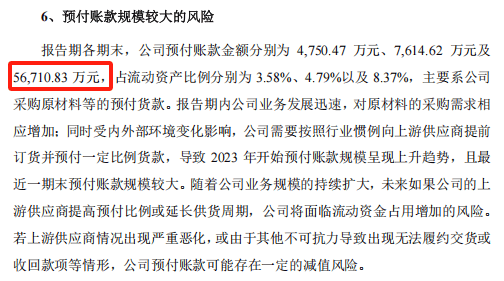

供应链的达摩克利斯之剑:5.67億預付款項的惊天秘密

招股書上,5.67億元的預付款項,就像一把懸在摩爾线程頭上的達摩克利斯之劍,隨時可能落下!要知道,這筆巨款佔了公司流動資產的8.37%,相比2022年末的0.48億元,足足暴增了近11倍!摩爾线程的解釋是,這是預付給供應商的材料款和設備款。但仔細一看,這5.67億元竟然高度集中在三家新成立的香港貿易公司身上!

這些公司是誰?它們有什麼背景?它們真的有能力履行合約嗎?摩爾线程在招股書中語焉不詳,信息披露極其有限。把如此巨額的預付款項,壓在幾家來路不明的新供應商身上,這簡直是在玩一場豪賭!一旦供應鏈出現任何閃失,這筆錢能否順利收回?對公司的現金流又會造成多大的衝擊?我敢說,這絕對是摩爾线程IPO路上,一顆隨時可能爆炸的定時炸彈!

左手倒右手?詭異的關聯交易,5.28億采购額的真实目的

如果說預付款項是達摩克利斯之劍,那麽這5.28億元的關聯交易,簡直就是一出“無間道”!2024年,摩爾线程向關聯方“北京摩爾线程智能科技有限责任公司”的採購金額,竟然高達5.28億元,佔當年總採購額的36.36%!而2022年,這個比例還僅僅是1.2%!短短兩年時間,暴增了36倍!更詭異的是,北京摩爾线程成立於2023年底,註冊資本僅2379萬元人民幣,公開信息顯示,它並沒有深厚的GPU核心部件研發或生產背景。這麽一家“小作坊”,憑什麽能承擔摩爾线程如此巨額的採購?

摩爾线程在招股書中聲稱,交易價格是“由雙方參考市場價格協商確定”。但問題是,它並沒有提供任何具體的可比市場價格依據,也沒有第三方評估報告。這讓人不得不懷疑,這筆交易的定價是否公允?北京摩爾线程是否具備提供相關產品或服務的真實能力?這其中是否存在利益輸送或調節成本的空間?我認為,這絕對是監管部門需要重點關注的問題!

一招鲜,吃遍天?畸形的收入结构,靠政府补贴能撑多久?

摩爾线程的收入結構,可以用一句話來形容:把雞蛋放在同一個籃子裡!公司收入高度依賴“智算集群系統解決方案”,說白了,就是GPU集群租賃。2024年,這項業務的收入佔比高達77.34%!更要命的是,客戶集中度極高,前五大客戶佔比高達98.16%,而且大部分都是政府、國企背景。這固然體現了政策支持力度,但也帶來了兩大隱憂:一是商業市場的複購率和客戶粘性尚未得到驗證;二是收入確認採用“完工百分比法”,對於項目實際完工進度、客戶最終驗收和使用情況的披露不夠詳盡,存在提前確認收入或收入質量不高的潛在風險。如果有一天,政府補貼減少了,或者客戶不再續約了,摩爾线程的收入從何而來?

中信证券的“闪电”护航:保荐之路,独立性几何?

先服务后保荐:中信证券与摩尔线程的“亲密”关系

本次IPO,摩爾线程的保荐机构是鼎鼎大名的中信证券。从签署辅导协议到递交上市申请,整个过程快得让人咋舌,堪称“闪电速度”。要知道,这可是科创板IPO,不是菜市场买菜!如此高效,背后究竟有什么玄机?

更令人玩味的是,中信证券在2023年就曾作为独家财务顾问,协助摩爾线程完成战略融资。这相当于什么?相当于先给摩爾线程“把脉问诊”,然后又亲自操刀“动手术”。这种“先服务后保荐”的操作,很难不让人质疑其独立性。中信证券究竟是站在公正客观的立场上,为投资者把关,还是为了维护自身利益,为摩爾线程“一路开绿灯”?我只能说,这里面的水,很深!

权力游戏:股权架构与人才流失的暗流涌动

谁是真正的老大?模糊的实控权,隐藏着怎样的风险?

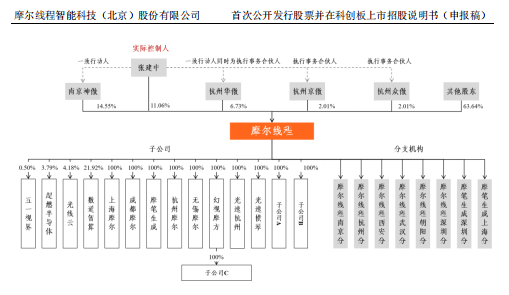

招股書上,创始人张建中通过境外架构控制公司15.60%的股份,是名义上的实际控制人。但问题是,这15.60%真的稳固吗?他与其他联合创始人(比如那些来自NVIDIA的焦玉峰、罗显华)之间,是否存在一致行动协议?他们之间,真的铁板一块吗?招股书对此语焉不详,给人的感觉是,摩爾线程的权力架构,就像一栋摇摇欲坠的危楼,随时可能发生地震!一旦内部出现分歧,控制权易手,那对公司的发展,无疑将是巨大的打击。

技术大牛集体出走:摩尔线程的“人才黑洞”

比股权之争更可怕的,是人才的流失!招股书轻描淡写地提到了人员变动,但如果我们仔细梳理公开信息,就会发现,2023年至2024年间,摩爾线程至少有7位总监级以上的核心技术/研发高管离职,其中包括首席架构师等关键人物!这可不是普通员工的离职,而是公司技术骨干的集体出走!

摩爾线程把原因归结为“个人发展原因”。呵呵,这种官方说辞,谁信啊?考虑到公司在2023年10月被美国列入“实体清单”后,遭遇的供应链危机和国际技术交流受限的背景,这些技术大牛的离职,恐怕并非那么简单!他们是不是对公司的前景失去了信心?是不是对公司的技术路线产生了质疑?他们的离开,无疑给摩爾线程的技术迭代和产品研发,蒙上了一层厚厚的阴影。更讽刺的是,招股书披露的专利信息显示,2024年申请的核心专利中,第一发明人已经由早期的美籍资深专家转变为中国籍工程师。这难道不是一种信号?一种技术力量正在衰退的信号?

財務數據的華麗魔術:增長神話下的失衡與泡沫

三年狂亏50亿!烧钱机器何时能停?

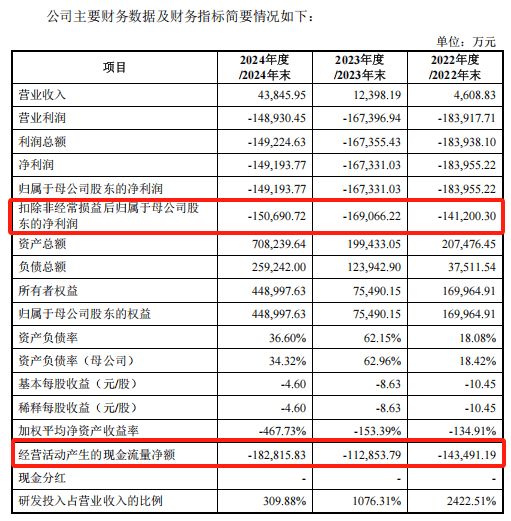

別被摩爾线程的营收增长给迷惑了!透过现象看本质,这家公司的财务状况,简直可以用“惨不忍睹”来形容!2022-2024年,公司归母净利润分别为-15.10亿元、-16.91亿元、-18.01亿元,三年累计亏损超过50亿元!这可不是小数目,相当于每天都在烧掉几百万!更可怕的是,经营性现金流净额同样为巨额负数,意味着公司根本没有“造血”能力,完全靠外部输血维持运营。如果有一天,资金链断裂,摩爾线程还能撑多久?

存貨積壓如山:價值6.47億的“明日黃花”?

再来看看摩爾线程的存货,简直堆积如山!2024年末,存货余额高达6.47亿元,较2022年末增长了158%,远超同期营收增幅!这意味着什么?意味着公司的产品卖不出去,或者卖得不够快,导致大量库存积压。更令人担忧的是,GPU产品的技术迭代速度非常快,今天的“香饽饽”,明天可能就变成“明日黄花”。如果摩爾线程的存货无法及时变现,那这6.47亿元,很可能变成一堆废铜烂铁!

借新还旧?高筑的债台,16亿有息债务压顶!

除了巨额亏损和高企的存货,摩爾线程还背负着沉重的债务负担!截至2025年3月31日,公司有息债务总额高达16.03亿元,其中短期债务达10.24亿元!这意味着什么?意味着摩爾线程面临着巨大的偿债压力!更令人担忧的是,公司将一部分核心技术专利作为质押物,换取贷款。如果技术迭代不及预期,这些专利的价值将会大打折扣,甚至可能无法偿还债务。更可怕的是,2025年第四季度,公司将面临7.2亿元借款集中到期,而这一时期恰好是下一代芯片流片(tape-out)的关键节点。这简直是雪上加霜!

历史的伤痕:实体清单与关联交易的“原罪”

实体清单的致命一击:台积电梦碎,成本暴涨,利润蒸发!

2023年10月,美国商务部的一纸禁令,将摩爾线程列入了“实体清单”。这对于一家志在打破国际垄断的中国GPU企业来说,无疑是一记重拳,打得它措手不及!招股书不得不承认,这导致其原定的台积电7nm先进制程代工计划被迫中止,原本与台积电眉来眼去,准备大展拳脚,现在一切都成了泡影!这不仅仅是一个技术问题,更是一个战略问题,一个生存问题!

预付给台积电的款项,也无法继续执行合同,被迫转入其他非流动资产核算,成了一笔“长期待摊费用”,具体金额和摊销安排,招股书遮遮掩掩,让人摸不着头脑。更糟糕的是,为了继续生存,摩爾线程不得不将代工订单转向中芯国际等国内厂商。但问题是,国内代工厂的工艺水平和产能,与台积电相比,还存在着巨大的差距。这直接导致摩爾线程的晶圆采购成本上涨了约40%!

成本暴涨,售价却无法同步上涨,甚至可能因为性能或兼容性问题面临降价压力。这意味着什么?意味着摩爾线程的利润空间被进一步挤压,原本就微薄的毛利率,甚至可能变成负数!实体清单,就像一把锋利的刀,狠狠地刺向了摩爾线程的命门!这不仅仅是一个历史事件,更是一个影响深远的“原罪”,一个摩爾线程未来盈利道路上,必须跨越的“高门槛”!

80億豪賭:募投項目的“美麗新世界”,還是鏡花水月?

研发效率的断崖式下跌:钱都花哪儿去了?

摩爾线程这次IPO,计划募集80亿元巨款,投向三个芯片研发项目以及补充流动资金。这80亿元,相当于把所有的鸡蛋都放在了同一个篮子里,成败在此一举!问题是,这80亿元真的能转化为技术突破和商业成功吗?我对此表示深深的怀疑!

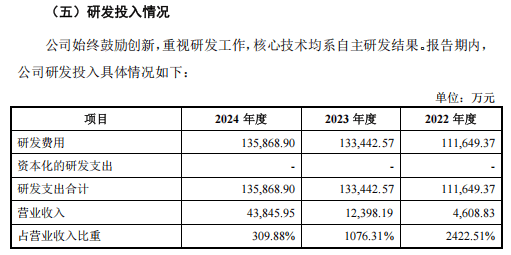

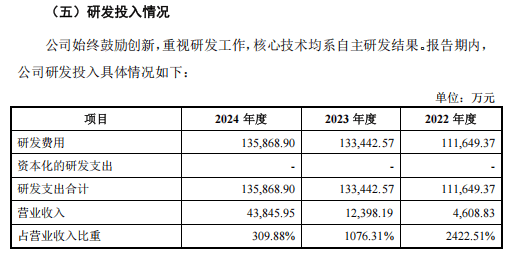

招股书显示,2024年,摩爾线程的研发投入高达13.64亿元!这可是一笔巨款!但令人震惊的是,当年新增授权发明专利仅2项!这简直是投入与产出严重不成比例!要知道,在2021年,摩爾线程投入约8亿元时,还曾产出数十项专利。这说明什么?说明公司的研发效率正在断崖式下跌!钱都花哪儿去了?是被浪费掉了?还是被挪作他用了?这恐怕只有摩爾线程自己心里清楚!

左右互搏?AI芯片的“红海”突围,胜算几何?

摩爾线程的募投项目之一,是AI芯片研发。但问题是,AI芯片市场已经是一片“红海”,竞争异常激烈!华为昇腾、寒武纪等巨头,早已占据了市场的主导地位。摩爾线程作为一个后来者,想要在“红海”中突围,谈何容易?它有什么独特的优势?有什么核心竞争力?它凭什么能与这些巨头抗衡?我只能说,这个AI芯片项目,充满了不确定性,成功的几率微乎其微!

杯水车薪:10亿流动资金,能撑多久?

即便摩爾线程成功募集到10.06亿元补充流动资金,也只是杯水车薪,解决不了根本问题。按照公司目前年均亏损超过15亿元的速度计算,这10.06亿元,仅仅能支撑约8个月的运营消耗!8个月之后呢?难道又要靠融资来维持生存吗?这种拆东墙补西墙的做法,终究不是长久之计!如果摩爾线程无法尽快实现盈利,那它最终的结局,恐怕只有破产倒闭!

監管風暴前夕:来自灵魂深处的拷问

关联交易的“潘多拉魔盒”:监管部门会问什么?

摩爾线程的IPO申请已经摆在了监管部门的案头,一场暴风雨即将来临。科创板的审核向来以严格著称,摩爾线程招股书中存在的种种疑点,必然会引起监管部门的高度关注。可以预见的是,监管部门将会对摩爾线程进行一轮又一轮的“灵魂拷问”,而这些拷问,将直接决定摩爾线程IPO的命运!

关于关联交易,监管部门肯定会打破砂锅问到底:

- 2024年向北京摩尔线程采购额剧增(36.36%)的具体原因、必要性及商业逻辑是什么?这背后是否存在利益输送?

- 北京摩尔线程是否具备提供GPU核心原材料或服务的实际能力?它的资质是否可靠?

- 关联交易的定价依据是什么?是否公允?是否损害了其他股东的利益?

供应链安全的“生死时速”:预付款的惊天大雷,谁来负责?

供应链安全,是关系到摩爾线程生死存亡的大事!那5.67亿预付款,更是监管部门关注的焦点:

- 这笔巨额预付款,究竟支付给了哪些供应商?这些供应商的背景如何?与摩爾线程、实控人、主要股东是否存在关联关系?

- 针对巨额预付款,摩爾线程采取了哪些风险控制措施?是否有抵押、担保等保障措施?如果供应商跑路了,这笔钱还能追回来吗?

- 在美国实体清单制裁的背景下,摩爾线程主要依赖中芯国际等国内代工厂的供应链体系,能否稳定支撑下一代高性能芯片的研发和生产需求?成本控制又将如何实现?

财务数据的“皇帝新衣”:谁在裸泳?

摩爾线程的财务数据,就像一件华丽的“皇帝新衣”,看似光鲜,实则漏洞百出!监管部门肯定会刨根问底:

- 存货余额持续高速增长,特别是2024年高达6.47亿,远超营收增速,这是什么原因造成的?难道产品真的卖不出去吗?

- 存货跌价准备的计提政策、具体测算过程是否合理?与同行业可比公司是否存在重大差异?是否充分、审慎?

- 智算集群业务(占比77.34%)采用完工百分比法确认收入的具体标准、依据是什么?如何确保项目进度和收入确认的准确性?客户的实际使用和复购数据又如何?

技术核心的“空心化”:80亿,能买来真正的技术突破吗?

技术,是摩爾线程的立身之本,也是监管部门最关心的问题:

- 核心技术团队(尤其是核心技术人员)近年频繁变动,具体原因是什么?对公司的技术路线和研发进度产生了怎样的影响?

- 在面临国际技术封锁和国内激烈竞争的双重压力下,80亿募投项目实现技术突破并成功商业化的具体路径是什么?时间表又是如何安排的?摩爾线程将如何应对研发失败或市场不及预期的风险?

这些问题,每一个都尖锐而深刻,都直指摩爾线程的核心问题。如果摩爾线程无法给出令人信服的答案,那它的IPO之路,恐怕将就此终结!