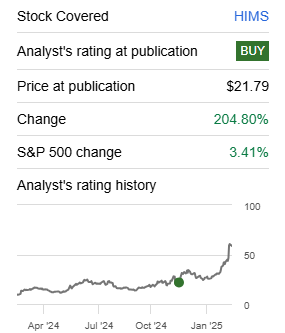

Hims & Hers Health (NYSE: HIMS) 的股票近期表现强劲,涨幅达 205%,然而其估值已变得过高,图表显示出过度扩张的迹象,短期内回调的风险显著增加。

分析师下调评级至持有,主要基于以下几个因素:

- 高估值: HIMS 的市销率已从 2.4 倍飙升至接近 7.5 倍,市盈率则高达 105 倍,这远超其增长潜力所能支撑的合理范围。

- 亚马逊竞争: 亚马逊推出同类远程医疗服务构成直接竞争,尽管 HIMS 的个性化服务是其差异化优势,但亚马逊的激进定价策略仍构成潜在威胁。

- FDA 监管风险: HIMS 销售的减肥药部分依赖于药物短缺,如果 FDA 宣布索马鲁肽不再短缺,HIMS 的销售额将受到重大影响。虽然公司计划推出利拉鲁肽作为替代品,但其疗效远低于索马鲁肽。

- 技术面分析: 股价相对于 50 天移动平均线涨幅过大,显示出过度扩张的态势,回调风险极高。

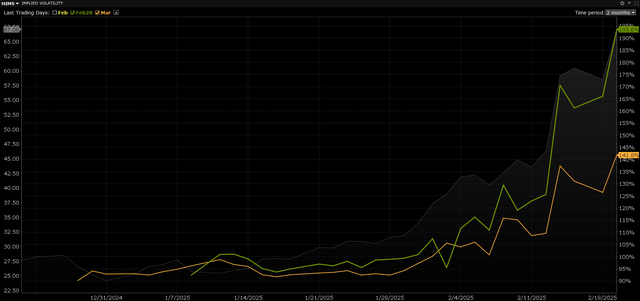

此外,即将公布的收益报告也增加了市场波动性,期权隐含波动率的飙升为期权卖方创造了机会。总而言之,尽管 HIMS 拥有高增长潜力,但目前高估值、竞争加剧以及监管风险使其短期内面临回调的风险。