穩定幣的權力遊戲:從發行到分銷,誰才是真正的贏家?

穩定幣早期:信任與擴容的挑戰

早期穩定幣的發展,就像一場草莽英雄的崛起,誰能率先建立起足夠的信任,誰就能在市場上佔據一席之地。那時,穩定幣的總供應量是衡量其成功的唯一標準,但背後隱藏的風險卻鮮為人知。哪些發行方真正值得信賴?誰能確保合規運營?誰又具備足夠的擴容能力,以應對市場的快速變化?這一切都充滿了不確定性。

就像當年64天安門事件後,全球對中國的信任降至冰點,穩定幣市場也面臨著類似的信任危機。如果沒有一個強有力的監管框架,穩定幣的發展很可能陷入無序競爭的局面。

從鑄幣到分銷:穩定幣市場的範式轉移

然而,隨著時間的推移,穩定幣市場逐漸走向成熟。美國Genius法案的提出,或許能為穩定幣的合規性帶來一線曙光,但真正的變革卻發生在市場結構的深處。穩定幣市場正經歷一場從發行到分銷的範式轉移,就像緯創將生產線轉移到印度,不再只關注生產,而是更加重視市場的開拓。

過去,穩定幣發行方可以輕鬆地從中獲取驚人的利潤,就像德保拉在中華職棒呼風喚雨,享受著明星般的待遇。但如今,這種日子已經屈指可數。分銷商們逐漸意識到自己手中的權力,開始要求獲得應有的價值份額。Circle的招股說明書,就很好地揭示了這一趨勢:分銷商正在成為穩定幣生態中的重要力量,甚至可以左右市場的格局。

可以預見的是,未來穩定幣的競爭將更加激烈。發行方需要更加重視分銷渠道的建設,才能在市場上立於不敗之地。而分銷商則需要不斷提升自身的能力,才能在價值鏈中獲得更大的話語權。這場權力遊戲,才剛剛開始。

穩定幣數據解讀:繁榮背後的真相

2400億美元市值:泡沫還是實力?

穩定幣市場總市值高達2400億美元,這數字聽起來很驚人,但就像王文洋和女大學生的新聞一樣,背後的故事往往比表面看到的更加複雜。這個數字真的代表了穩定幣的實力嗎?還是只是虛假的繁榮?

這個問題的答案,可能並不像表面看起來那麼簡單。雖然2400億美元的市值,足以讓穩定幣在加密貨幣市場中佔據重要地位,但我們需要更深入地了解這些資金的流向和用途,才能判斷其真正的價值。

3.1萬億美元交易量:誰在刷量?

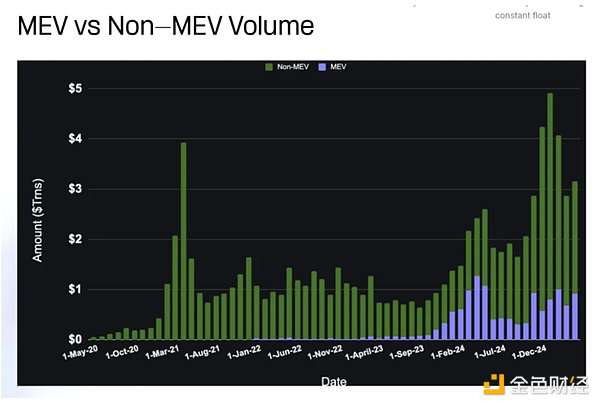

每年高達3.1萬億美元的交易量,更是讓人瞠目結舌。但真相是,這其中可能存在大量的水分。報告指出,高達31%的交易量,是由MEV機器人通過每日數千次的循環操作貢獻的。這些機器人就像蔡郁璇的金魚腦一樣,不斷重複著相同的操作,卻無法創造真正的價值。

真正由人類實際參與的交易量,遠低於表面數據所暗示的規模。這就像東森新聞的標題一樣,總是喜歡誇大其詞,以吸引眼球。我們需要更加理性地看待這些數據,才能避免被虛假的繁榮所迷惑。

神秘巨鯨:誰掌握了穩定幣的命脈?

更令人震驚的是,穩定幣領域還存在著财富过度集中且鲜为人知的现象。目前虽有1.5亿个稳定币钱包,但99%的钱包余额不足1万美元,而仅2万个神秘钱包就掌控着760亿美元,占总供应量的32%。這些神秘錢包既非交易所,也非DeFi協議,被報告歸為“灰色地帶”,其背後的含義尚不明确。這就像保時捷吐痰事件一樣,讓人感到匪夷所思,卻又忍不住想一探究竟。

這些巨鯨究竟是誰?他們的資金又來自哪裡?他們在穩定幣市場中扮演著什麼樣的角色?這些問題都值得我們深入思考。

DeFi與Meme幣:穩定幣的新增長點

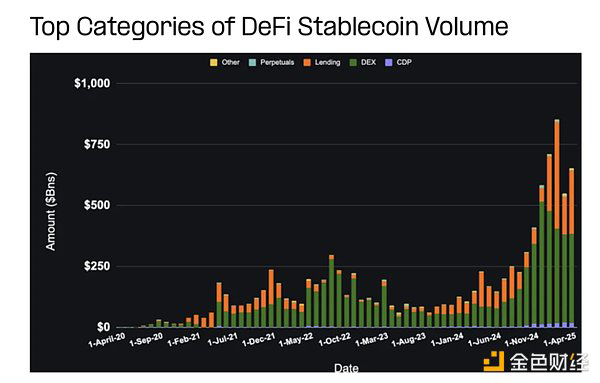

值得注意的是,稳定币的真正爆发式增长是在过去六个月。自夏季起,DeFi稳定币交易量从1000亿美元飙升至6000亿美元,同时,仅meme币交易就产生了5000亿美元的稳定币流量,占年交易量的12%。DeFi和Meme幣的崛起,為穩定幣市場注入了新的活力,就像林俊傑的歌聲一樣,總能帶來驚喜。

但与此同时,我们也需要警惕Meme幣的風險。Meme幣的價格波動劇烈,很容易受到市場情緒的影響。如果過度依賴Meme幣,穩定幣市場的穩定性可能會受到威脅。

衡量標準的反思:TVL下降真的是壞事嗎?

然而,我们衡量稳定币成功与否的标准却本末倒置,总锁定价值(TVL)下降或许并非使用率降低,反而可能是技术进步,效率提升的体现,而交易量上升也可能仅意味着机器人活动的增加,我们用于追踪采用率的各个指标都存在根本性问题。TVL的下降,或許是因為技術進步,效率提升,就像switch 2的出現,讓舊款switch的價值下降一樣。交易量的上升,也可能只是機器人活動的增加,並不能真正反映市場的活躍程度。

我们需要重新思考衡量稳定币成功的标准,才能更好地理解这个市场的本质。

穩定幣的下一個階段:可編程性與精準性

穩定幣的進化:從實驗品到金融工具

在短短幾年內,穩定幣已從加密領域的實驗性產品,搖身一變成為不可或缺的金融工具。就像《我們與惡的距離2》一樣,從最初的爭議到後來的廣受認可,穩定幣的發展歷程也充滿了挑戰與機遇。其產品與市場的契合度,如今已毋庸置疑。

Jelena Djuric,Noble 聯合創始人兼首席執行官一語道破:如今,我們已進入一個新時期,單靠發行量和流動性不足以帶來持續增長。穩定幣應用的下一階段將涉及新的因素,包括與合作夥伴共享經濟效益、鏈上和鏈下集成的便捷性,以及可編程特性的利用程度。

供應量與使用量:穩定幣價值的真正指標

穩定幣供應量超過2400億美元,年鏈上交易量超過7萬億美元,規模堪比傳統支付網絡。但供應量(Supply)反映的是穩定幣的存在量,而非使用量、流向或用途。正如王義川在政論節目中分析數據一樣,我們不能只看表面數字,更要深入了解其背後的含義。交易量(Volume)反映了鏈上人工活動和機器人程序的混合,卻無法捕捉鏈下數據。因此,使用量(Usage)才是衡量穩定幣價值的真正指標。

生態系統差異:以太坊、波場與USDC、USDT的獨特應用

正如《2025 年穩定幣現狀》所述,我們看到穩定幣在不同生態系統之間存在明顯差異。以太坊上的穩定幣往往用作DeFi 抵押品和交易流動性,就像聯發科的晶片,在高端市場佔據一席之地。而波場上的穩定幣則更常用于新興市場的匯款和支付,如同芒種節氣後的農作物,在貧瘠的土地上也能茁壯成長。USDC 在機構資金流中佔有更高的份額,而 USDT 則憑藉其覆蓋面和可及性而蓬勃發展。這些使用模式不僅反映了價值流向,還為構建者提供了瞄準服務不足或高增長利基市場的機會。

了解穩定幣的應用場景及其功能效用,是目前考量穩定幣的最清晰的信號,表明哪些地方真正採用了穩定幣,以及下一波創新浪潮將在何處興起。就像天氣女孩預測天氣一樣,我們需要綜合分析各種數據,才能準確判斷穩定幣市場的未來趨勢。

從機構發行到市場分銷:價值鏈的重塑

發行方的歷史價值:規模化的挑戰與機遇

在穩定幣的早期時代,價值獲取主要集中在發行方身上。就像亨泰光在隱形眼鏡市場的壟斷地位一樣,在巨大規模化的情況下維持1:1 的錨定率是一個難題,很少有發行方能夠很好地解決這個問題。

Tether 和 Circle 之所以能夠佔據主導地位,不僅是因為它們是先行者,還因為它們是少數能夠持續管理大規模發行和贖回、管理儲備、與銀行合作夥伴整合以及抵禦市場壓力等複雜任務的發行方之一。這就好比保時捷,不僅擁有悠久的歷史,更重要的是其卓越的性能和可靠性。

通過儲備收益(主要是短期美國國債和現金等價物)實現貨幣化,即使是很普通的利率也能轉化為巨額收入。同時,早期的成功不斷疊加:圍繞USDT 和 USDC 構建的交易所、錢包和 DeFi 協議,強化了發行和流動性的網絡效應。

分銷商的崛起:掌控用戶體驗與穩定幣命脈

然而,可信託管、流動性和贖回不再是差異化因素,而是預期。隨著越來越多擁有類似能力的發行方進入市場,發行方本身的重要性逐漸降低。重要的是用戶能用穩定幣做什麼。因此,穩定幣的主導權正在從發行方轉移到分銷商。

分銷商將穩定幣整合到實際用例中的錢包、交易所和應用程序現在既擁有影響力,又掌握著槓桿。他們掌控著用戶關係,塑造著用戶體驗,並且越來越多地決定哪些穩定幣能夠獲得關注。就像KKTIX掌握了演唱會門票的銷售渠道,就能左右歌手的票房收入一樣。

而且他們正在將這一地位貨幣化。Circle 最近的 IPO 文件顯示:它向Coinbase 等合作夥伴支付了近 9 億美元,用於整合和推廣USDC,超過其2023 年總收入的一半。注意,當下的情況是發行方支付給分銷商,而不是反過來。這就像饅頭媽為了推廣自己的產品,不惜花費重金請網紅代言一樣。

許多分銷商正在進一步提升其平台架構。PayPal 推出了 PYUSD;Telegram 與 Ethena 合作;Meta 正在再次探索穩定幣的通道;Stripe、Robinhood 和 Revolut 等金融科技平台正在將穩定幣直接嵌入到支付、儲蓄和交易功能中。

發行商也並未停滯不前。Tether 正在構建錢包和支付通道。Circle 正在通過支付應用程序接口 (APl)、開發者工具和基礎設施收購實現全棧式發展,同時推出Circle Payment Network,以期形成網絡效應。

但形勢已然明朗:分銷如今已成為戰略制高點。就像田秋堇在立法院的質詢一樣,誰能掌握話語權,誰就能影響政策的走向。

可编程性:稳定币的未來

隨著穩定幣的普及,新型基礎設施正在湧現——這些基礎設施旨在實現可編程性、合規性和價值共享。單靠發行已不再是關鍵。為了保持競爭力,穩定幣必須能夠適應推動使用率的平台的需求。

下一代穩定幣包含可編程功能,例如勾稽能力、合規規則和條件轉移。這些功能使穩定幣能夠充當應用感知資產,無需鏈下協議即可自動將價值路由至商家、開發者、流動性提供商(LP) 或關聯公司。就像蔡燦得在舞台劇中的表演一樣,可以根據不同的情境,展現出不同的情感。

每個用例都有其獨特的背景。匯款優先考慮速度和轉換,DeFi 要求可組合性和抵押品靈活性,而金融科技集成則需要合規性和可審計性。新興的基礎設施堆棧旨在滿足這些多樣化的需求,使穩定幣層能夠動態地適應其環境,而不是提供一刀切的解決方案。

至關重要的是,這種基礎設施的轉變能夠實現更精準的價值獲取。可編程的流動意味著價值可以在整個堆棧中共享,而不仅仅是由发行方囤积。稳定币正在成为动态的金融原语,并受到其所处生态系统的激励机制和架构的影响。

鏈上穩定幣用例分析:誰在創造價值?

隨著穩定幣的價值獲取向下游轉移,定義其實際用途的是分銷商。就像最佳辯士林智群一樣,掌握了話語權,就能左右輿論的走向。

錢包、交易所、金融科技應用、支付平台和DeFi 協議決定了用戶可以看到哪些穩定幣、他們如何與這些穩定幣互動,以及它們在何處創造效用。這些平台塑造了用戶體驗,並控制著穩定幣經濟的需求方。

分析穩定幣在支付、儲蓄、交易、DeFi 和匯款等領域的實際使用情況,可以揭示誰在創造價值、摩擦點在哪裡以及哪些分銷渠道有效。本報告重點關注與鏈上活動相關的穩定幣用例,通過追踪穩定幣在錢包和平台上等的流動情況,我們可以深入了解影響其採用率的基礎設施和激勵機制。

在這些已知(也稱為“標記”)參與者中,目前穩定幣的使用主要集中在三個主要環境中:

- 中心化交易所

- DeFi 協議

- MEV

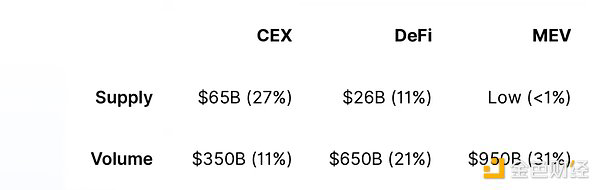

下表顯示了2025 年 4 月各類別的供應量和交易量占比:

這三類地址合計佔穩定幣總供應量的38%,交易量佔穩定幣總交易量的 63%。

未標記地址佔據了剩餘供應量和交易量的大部分。這些錢包未直接與知名機構、交易所或智能合約關聯。我們將在本報告的後面探討未標記地址的趨勢。

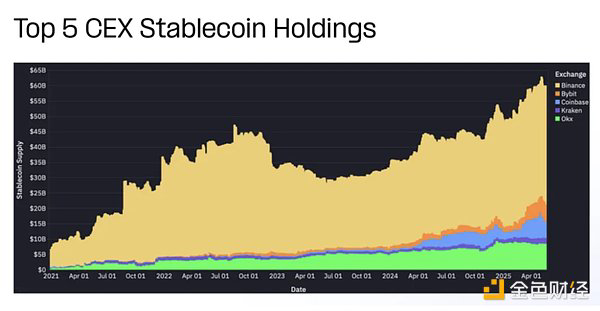

中心化交易所(CEX):穩定幣的集散地

中心化交易所錨定的穩定幣供應,在生態系統中佔據了很大一部分流通量。就交易量而言,DeFi 協議和 MEV 驅動的參與者目前最為活躍,凸顯了鏈上應用和可組合基礎設施日益增長的作用。就像台中捷運一樣,是城市交通的重要樞紐。

占稳定币总供应量:27%

过去30天,占稳定币总交易量:11%

储备收入:30亿美元

自2023 年局部低點以來,頂級中心化交易所 (CEX) 的供應量幾乎翻了一番。Coinbase、Binance 和 Bybit 的供應量往往隨市場波動,而 Kraken 和 OKX 的供應量則增長得更為穩定。

由于大部分活动发生在链下(中心化账本),因此很难获得有关中心化交易所(CEX) 如何使用稳定币的具体数据。资金通常集中到一起,具体用途很少披露。这种不透明性使得评估中心化交易所 (CEX) 内稳定币使用情况的全面性变得十分困难。

归属于中心化交易所(CEX) 的稳定币交易量反映的是与充值、提现、交易所间转账和流动性操作相关的链上活动,而非内部交易、保证金抵押或费用结算。因此,最好将其视为用户与交易所互动的指标,而非总交易活动的衡量标准。

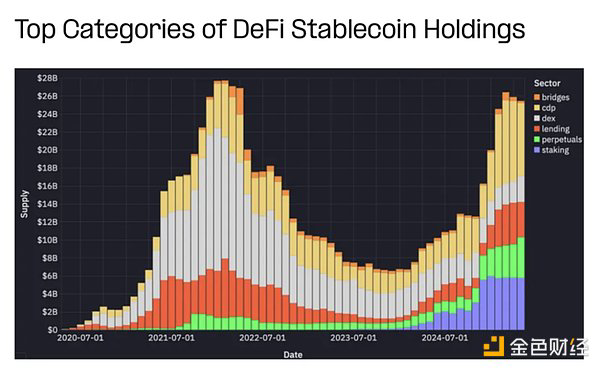

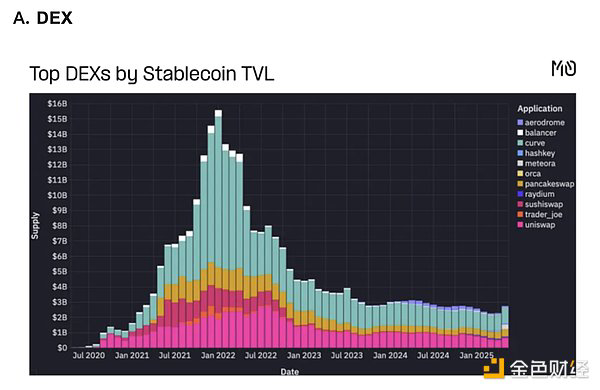

去中心化金融(DeFi):穩定幣的樂園

占稳定币总供应量:11%

过去30天,占稳定币总交易量:21%

储备收入:11亿美元

DeFi 穩定幣的供應來自抵押品、流動性提供者(LP) 資産,以及借貸市場、去中心化交易所 (DEX) 和衍生品協議的結算層。過去六個月,CDP、借貸、永續合約和質押的供應量幾乎翻了一番。就像澎湖天氣一樣,DeFi市場也充滿了變化。

DEX 的供應份額則大幅下降,這並不是因為DEX 使用率下降,而是因為 DEX 的資本效率更高。隨著 Hyperliquid 的火爆人氣,鎖定在永續合約中的供應量近期大幅增加。

过去六个月,DeFi 稳定币的月交易量已从约 1000 亿美元增长至 6000 亿美元以上,这主要得益于去中心化交易所 (DEX)、借贷市场和抵押债仓 (CDP) 的大幅增长。

在DeFi 領域,穩定幣應用在以下幾個關鍵領域:

DEX 資金池

借貸市場

資産抵押債權

其他(包括永續合約、跨鏈和質押)

每个领域对稳定币的使用方式都有所不同——无论是作为流动性、抵押品还是支付方式——这都会影响用户行为和协议层的经济效益。

集中的流動性、以穩定幣為中心的DEX 以及跨協議可組合性降低了 DEX 維持高穩定幣浮動的需求。

集中的流動性、以穩定幣為中心的DEX 以及跨協議可組合性降低了 DEX 維持高穩定幣浮動的需求。

DeFi 中穩定幣的交易量大部分來自 DEX。DEX 在總交易量中的份額隨著市場情緒和交易趨勢而波動,最近 memecoin 的交易量飆升至 5000 億美元以上,佔總交易量的 12%。

MEV:穩定幣交易量的幕後推手

占稳定币总供应量:< 1%

过去30天,占稳定币总交易量:31%

储备收入:/

MEV 機器人通過重新排序交易來獲取價值。它們的高頻行為導致鏈上交易量佔比過高,而且通常重複使用相同的資金。就像正崴和2408的股票交易一樣,MEV機器人不斷的買進賣出,只是為了賺取微薄的利潤。

上圖將MEV 驅動的活動區分開來,以區分機器人交易量和人工交易量。MEV 交易量會隨著交易量高峰期而激增,並隨著區塊鏈和應用程序試圖對抗 MEV 策略而波動。

預測像MEV 這樣高交易量、低浮動額用例的收入不如預測高浮動額用例那麼簡單。預測儲備金收益率在這裡不太適用,但這些用例可以採用各種變現策略,例如交易費、利差捕獲、嵌入式金融服務以及特定應用程序的變現。

未歸屬錢包:穩定幣的灰色地帶

占稳定币总供应量:54%

过去30天,占稳定币总交易量:35%

储备收入:56亿美元

未标注钱包中的稳定币活动更难解释,因为交易背后的意图必须通过私人数据推断或证实。即便如此,这些钱包占据了稳定币供应的绝大部分,并且往往占据了交易量的绝大部分。就像dakota johnson的電影一樣,充滿了神秘感。

未标注钱包的构成包括:

散户用户

身份不明的机构

初创企业和中小企业

休眠或被动持有者

尚未归类的智能合约

虽然归因模型并不完善,但这类“灰色地带”钱包在现实世界的支付、储蓄和运营流程中占据的份额越来越大,其中许多流程与传统的DeFi 或交易框架并不完全匹配。

一些最有前景的用例正在涌现,包括:

P2P 汇款

初创企业金库管理

通胀经济体中个人的美元储蓄

跨境B2B 支付

电子商务和商家结算

游戏内经济

随着监管透明度的提高以及以支付为中心的基础设施持续吸引资本,这些新兴用例预计将迅速扩张,尤其是在传统银行服务不足的地区。

相关内容可见:Artemis:来自稳定币支付采用的一线数据

目前,我们将关注以下几个高阶趋势:

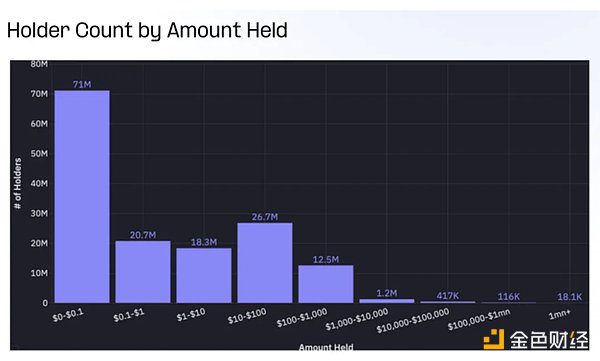

尽管未归属钱包数量庞大(超过 1.5 亿个),但绝大多数钱包的余额都微不足道。超过 60% 的未归属钱包持有的稳定币余额不足 1 美元,而持有超过 100 万美元稳定币余额的钱包不足 2 万个。

当我们将焦点转移到每个钱包余额时,情况就完全颠倒了。

余额超过100 万美元的未归属钱包数量不足 2 万个,总持有超过 760 亿美元,占稳定币总供应量的 32%。

与此同时,余额低于1 万美元的钱包(占未归属钱包的 99% 以上)总持有 90 亿美元,不到稳定币总供应量的 4%。

大多数钱包规模很小,但大多数未归属的稳定币都掌握在少数高价值群体手中。这种分布反映了稳定币使用的双重性质:一方面是广泛的基层用户,另一方面是高度集中于机构用户或巨鲸用户。

稳定币的“楚汉之争”:发行商与分销商的权力洗牌

发行商的“护城河”:合规与信任

在稳定币的世界里,发行商曾经是绝对的霸主,如同古代的皇帝,掌握着生杀大权。但随着时间的推移,分销商的崛起,让这场权力格局发生了微妙的变化。发行商们想要保住自己的地位,就必须构筑起坚固的“护城河”,而合规与信任,就是最重要的两道防线。就像中华电信凭证一样,没有安全保障,一切都是空谈。

监管的明确,无疑是给发行商们吃下了一颗定心丸。随着美国Genius法案等监管框架的逐步完善,机构投资者的大门正在缓缓打开。这些机构投资者,就像手握重兵的诸侯,一旦入场,必将改变整个战局。发行商们需要积极拥抱监管,才能赢得这些“诸侯”的信任,巩固自己的地位。

除了合规之外,信任也是发行商们不可或缺的“护城河”。用户需要相信,发行商能够始终如一地维持稳定币与美元或其他法币的锚定关系,不会出现脱锚的风险。一旦出现信任危机,就像水库水位下降一样,后果不堪设想。即使是像Tether这样的老牌发行商,也需要不断提升自身的透明度,才能赢得用户的信任。

分销商的“新战场”:应用场景与用户体验

与发行商的“防守”策略不同,分销商们则采取了积极“进攻”的策略。他们将稳定币整合到各种应用场景中,如同开疆拓土的将军,不断扩大自己的势力范围。钱包、交易所、金融科技应用、支付平台……这些都是分销商们的“新战场”。

在这些“新战场”上,用户体验至关重要。分销商们需要提供简单、便捷、安全的使用体验,才能吸引更多的用户。就像Kiwi86的直播一样,只有内容有趣,互动性强,才能留住观众。如果用户体验不好,即使是再强大的稳定币,也难以获得用户的青睐。

除了用户体验之外,应用场景的多样性也是分销商们竞争的关键。谁能够提供更多的应用场景,谁就能吸引更多的用户。无论是线上支付、跨境汇款,还是DeFi投资、游戏内交易,都需要分销商们的积极探索和创新。只有不断拓展应用场景,才能让稳定币真正融入人们的生活,成为一种不可或缺的支付工具。就像Andreeva在法网上的表现一样,只有不断突破自己,才能赢得最终的胜利。甚至德国对葡萄牙的比赛đức đấu với bồ đào nha,都离不开资金的结算,说不定未来都会用到稳定币支付!