指數增強基金:一場精密的煉金術?

當基准不再只是基准:指數增強的野望

在詭譎多變的金融市場裡,指數增強基金就像一位身懷絕技的煉金術士,試圖將平凡無奇的指數變成點石成金的寶物。 傳統的指數基金,就像一位忠實的僕人,亦步亦趨地跟隨著市場的腳步,漲也漲,跌也跌,毫無個性可言。 但指數增強基金可不甘於此,它渴望超越,渴望在既定的規則中找到縫隙,榨取出額外的價值。

想像一下,你眼前站著一位武林高手,他熟知所有招式,深諳市場的脈搏,他不僅要完美地複製師父(也就是基准指數)的劍法,更要在此基礎上,融入自己的獨門絕技,創造出更強大的殺傷力。 這就是指數增強基金的野望:在追蹤指數的同時,還要戰勝指數,成為市場的贏家。當然,這絕非易事,稍有不慎,就會走火入魔,賠了夫人又折兵。

Alpha的誘惑:超額收益的煉金術

在金融的世界裡,Alpha就像一顆閃耀的明星,吸引著無數投資者前赴後繼。它是超額收益的代名詞,是戰勝市場的秘訣。 指數增強基金,正是為了追逐這顆明星而誕生的。

它們宣稱,自己擁有一套精密的量化模型,能夠像煉金術士一樣,從市場的塵埃中提煉出黃金。 這些模型,有的專注於挖掘被低估的價值股,有的則擅長捕捉市場的動量效應。 它們試圖透過各種複雜的算法,預測市場的走向,找到那些即將爆發的潛力股。

然而,Alpha並非唾手可得。 就像煉金術一樣,它需要精密的配方、嚴格的控制,以及一點點的運氣。 市場是變幻莫測的,沒有任何模型能夠永遠奏效。 指數增強基金所追逐的Alpha,或許只是一種幻覺,一個美麗的泡沫。 畢竟,如果超額收益真的如此容易獲得,那市場上又怎會有那麼多虧損的投資者呢?

富國滬深300指數增強A,鵬華滬深300指數增強A,泓德中證500指數增強A…這些名字聽起來都充滿了希望,仿佛只要買入它們,就能輕鬆戰勝市場。 但投資者需要保持清醒的頭腦,不要被表面的光環所迷惑。 指數增強基金,只是一種工具,能否善用它,取決於你的智慧和判斷。

解構指數增強:策略、風險與幻象

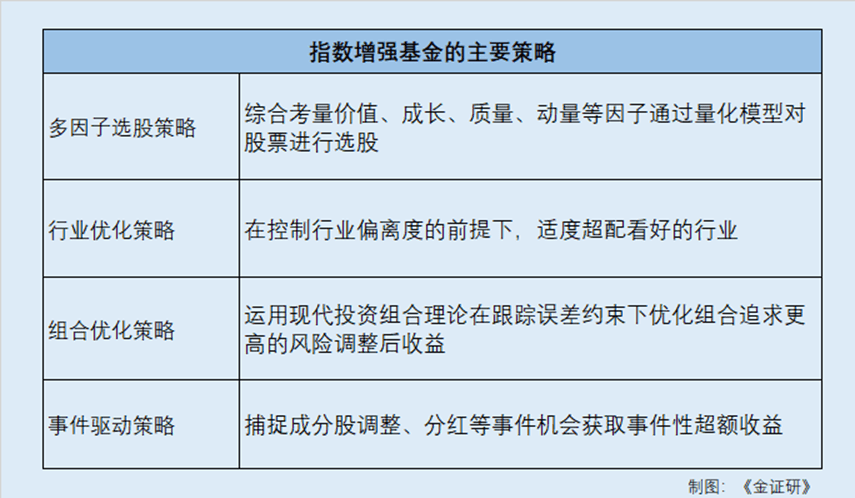

多因子選股:量化模型的盲點?

指數增強基金最常用的武器之一,就是多因子選股模型。 這些模型聲稱,能夠綜合考量價值、成長、品質、動能等多個維度,從茫茫股海中挑選出最具潛力的股票。 聽起來很厲害,對吧?

但仔細想想,這些因子真的萬無一失嗎? 價值投資者喜歡低估值的股票,但低估值往往意味著公司存在某些問題。 成長型投資者追逐高成長的股票,但高成長的可持續性又有多高呢? 品質因子關注財務穩健的公司,但穩健是否也意味著缺乏創新和活力? 動能因子追逐強勢股,但強者恆強的定律在市場中真的永遠有效嗎?

更重要的是,這些因子之間的權重該如何分配? 不同的市場環境下,哪個因子更重要? 這些問題的答案,往往取決於模型設計者的主觀判斷。 而人是會犯錯的,即使是經驗最豐富的基金經理,也無法準確預測市場的未來。 量化模型看似客觀,但其背後仍然隱藏著人性的弱點。

行業優化:精準還是賭博?

除了選股之外,指數增強基金還常常利用行業優化策略來提升收益。 它們會根據對行業前景的判斷,適度超配看好的行業,低配不看好的行業。

這種策略聽起來也很合理,畢竟,選對行業,往往比選對個股更重要。 但問題是,誰能保證自己對行業的判斷一定是正確的? 科技行業曾經是市場的寵兒,但如今卻面臨著監管的壓力。 醫療保健行業一直被認為是防禦性板塊,但在疫情的衝擊下,也難免受到波及。 能源行業曾經是傳統產業的代表,但隨著新能源的崛起,也面臨著轉型的挑戰。

行業輪動是市場的常態,今天的明星行業,明天可能就會變成明日黃花。 指數增強基金的行業配置,如果跟不上市場的節奏,反而會成為拖累收益的絆腳石。 更有甚者,一些基金經理可能會過度自信,重倉押注某些行業,結果卻事與願違,導致基金淨值大幅下跌。 行業優化,有時候就像一場豪賭,贏了固然風光無限,輸了卻可能一敗塗地。

風險控制:戴著鐐銬跳舞

為了控制風險,指數增強基金通常會嚴格限制跟踪誤差,確保投資組合與基准指數的偏離度在合理範圍內。 這種做法看似穩妥,但實際上卻限制了基金的發揮空間。 就像一位舞者,戴著鐐銬跳舞,雖然不會摔倒,但也難以跳出優美的舞姿。

過小的跟踪誤差,意味著基金經理無法在選股和行業配置上進行大膽的嘗試,只能在基准指數的框架內做一些小修小補。 這樣一來,超額收益的空間自然也會受到限制。 另一方面,過大的跟踪誤差,則可能導致基金的表現與基准指數嚴重偏離,讓投資者感到失望。 因此,指數增強基金的風險控制,就像走鋼絲一樣,需要在收益和風險之間找到一個微妙的平衡點。

流動性:看不見的暗礁

指數增強基金也面臨著流動性風險,尤其是在配置較多小型股時。 小型股的流動性通常較差,大額申購或贖回可能會對基金的投資組合產生衝擊。

想像一下,一位投資者突然大量贖回基金,基金經理為了應付贖回,不得不拋售手中的小型股。 但由於市場上沒有那麼多的買家,基金經理只能降價出售,這就會導致基金的淨值下跌。 反之,如果大量投資者申購基金,基金經理又不得不買入更多的小型股,這可能會推高股價,讓基金付出更高的成本。 因此,流動性風險就像潛伏在水面下的暗礁,隨時可能給指數增強基金帶來麻煩。

指增基金的真相:超額收益的迷思

超越指數?理想與現實的差距

許多投資者選擇指數增強基金,無非是希望它能帶來超越指數的超額收益。廣告文宣總是充滿誘惑,仿佛只要買入,就能輕鬆跑贏大盤,實現財富自由。但現實往往是殘酷的。

回顧過去的數據,你會發現,並非所有的指數增強基金都能持續戰勝指數。有些基金在短期內表現出色,但長期來看,卻泯然眾人。有些基金則始終無法擺脫平庸,收益率與指數相差無幾,甚至還不如指數。更令人沮喪的是,有些基金的超額收益,完全被高昂的管理費用所抵消,投資者實際上並沒有獲得任何額外的回報。

超越指數,並非易事。市場是有效率的,任何明顯的套利機會,都會迅速被其他投資者所利用。指數增強基金所依賴的量化模型,也會隨著市場的變化而逐漸失效。因此,指望指數增強基金永遠戰勝指數,是一種不切實際的幻想。

市場風向變換:量化模型的阿喀琉斯之踵

量化模型是指數增強基金的核心武器,但它同時也是阿喀琉斯之踵。當市場風格發生劇烈切換時,原有的多因子選股策略可能會階段性失靈,導致超額收益顯著回落,甚至出現負超額。

想像一下,過去幾年,價值投資風格盛行,低估值、高股息的股票備受追捧。此時,如果某隻指數增強基金的量化模型側重於價值因子,那麼它很可能會取得不錯的收益。但如果市場風格突然轉向成長投資,科技股、新能源股成為新的熱點,那麼這隻基金的表現可能就會大打折扣。更糟糕的是,如果基金經理沒有及時調整模型,那麼它可能會繼續堅守價值股,錯失成長股的機會,最終被市場拋棄。

市場風格的轉換是難以預測的,即使是最聰明的量化專家,也無法準確判斷下一個風口在哪裡。因此,量化模型並非萬能,它只是一種工具,一種輔助決策的手段。過度依賴量化模型,反而可能會讓你失去對市場的敏銳判斷力,最終成為市場的犧牲品。

投資指增基金:你真的準備好了嗎?

費用與風險:精打細算的投資者

投資任何金融產品,都離不開費用與風險的考量。指數增強基金也不例外。雖然它們通常比主動管理型基金費用更低,但與被動指數基金相比,費用仍然較高。這些額外的費用,是否真的能換來相應的超額收益?這是一個值得深思的問題。

仔細研究一下基金的費用結構,包括管理費、託管費、銷售服務費等等。將這些費用加總起來,計算出總費用率。然後,再對比一下基金的歷史收益率,看看超額收益是否足以覆蓋這些費用。如果超額收益微乎其微,甚至為負,那麼投資這類基金就毫無意義。畢竟,精打細算的投資者,絕不會為不值得的東西買單。

此外,別忘了評估基金的風險水平。指數增強基金雖然力求控制跟踪誤差,但仍然存在市場風險、模型失效風險、流動性風險等等。這些風險可能會導致基金淨值下跌,讓你的投資遭受損失。因此,在投資之前,務必充分了解基金的風險,並根據自己的風險承受能力做出明智的決策。

长期投资:時間是最好的朋友?

許多投資專家都強調長期投資的重要性。他們認為,時間是最好的朋友,只要堅持長期持有,就能夠穿越市場的波動,最終獲得豐厚的回報。這種說法在一定程度上是正確的,但並非所有投資都適用於長期持有的策略。

對於指數增強基金而言,長期投資的確可以降低短期波動的影響,提高獲得超額收益的概率。但前提是,你選擇的是一隻優秀的指數增強基金。如果基金經理的投資能力不夠出色,量化模型長期失效,那麼即使你持有再長的時間,也難以獲得理想的回報。更糟糕的是,如果你選錯了基金,長期持有反而會讓你錯失其他更好的投資機會。

因此,長期投資並非萬能靈藥。在選擇指數增強基金時,既要關注其歷史表現,更要關注其投資策略的可持續性。同時,也要密切關注市場的變化,定期評估基金的表現,及時調整投資組合。只有這樣,才能讓時間真正成為你的朋友,而不是敵人。