龍頭股的掙扎:江波龍股價下跌背後的真相

股價異動:看似平靜的下跌暗藏玄機

2025年7月28日,江波龍(301308)的股價定格在85.95元,看似輕微的1.43%跌幅,卻像一顆石子投入平靜的湖面,激起層層漣漪。成交量4.98萬手,成交額高達4.28億元,這數字背後,湧動的是市場情緒的暗流。別被這看似普通的下跌給迷惑了,股市裡,沒有無緣無故的愛,也沒有無緣無故的恨。股價的每一次波動,都是多空力量角逐的結果,更是市場對公司價值重新評估的體現。

有人說,江波龍是國產記憶體之光,肩負著打破國際壟斷的重任。但理想很豐滿,現實卻很骨感。股價的下跌,或許正是市場對其高估值的修正,也可能是對其未來發展前景的擔憂。畢竟,在風雲詭譎的半導體行業,技術迭代日新月異,競爭對手虎視眈眈,稍有不慎,便可能被時代的浪潮所吞噬。這1.43%的跌幅,或許只是冰山一角,水面之下,隱藏著更深層次的矛盾與挑戰。作為吃瓜群眾,我們更應該擦亮眼睛,撥開迷霧,看清真相。

資金流向分析:誰在拋售?誰又在接盤?

主力、游資、散戶:一場心照不宣的博弈

7月28日的資金流向數據,簡直是一部微型的股市宮鬥劇。表面上看,主力資金淨流出2651.84萬元,佔總成交額的6.2%,似乎是主力在撤退。但別急著下結論,再看看游資,他們卻淨流入1421.96萬元,佔總成交額的3.32%,這難道是游資在抄底?而散戶們也沒閒著,淨流入1229.89萬元,佔總成交額的2.87%,這是在跟風,還是有自己的判斷?

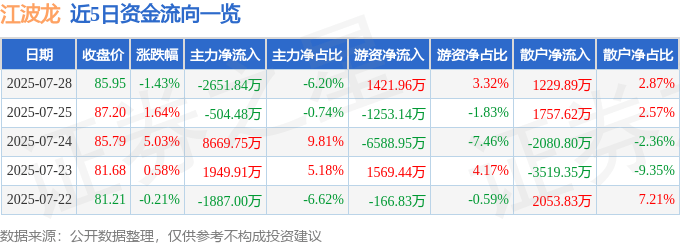

這三股力量,主力、游資、散戶,就像三方勢力,在股市這個棋盤上,互相牽制,互相利用。主力資金的流出,可能是為了洗盤,也可能是真的看空後市。游資的流入,可能是為了短線炒作,也可能是為了長期投資。散戶的流入,則往往是最難預測的,他們的情緒容易受到市場的影響,也容易被各種消息所左右。

看看近5日的資金流向,更是一場羅生門。每天的資金流向都不一樣,今天主力流出,明天可能就流入,讓人摸不著頭腦。這也正是股市的魅力所在,充滿了不確定性,也充滿了機會。但對於普通投資者來說,更需要保持清醒的頭腦,不要被市場的情緒所左右,更不要盲目跟風,要有自己的判斷和策略。

融資融券數據解讀:槓桿上的舞蹈,是蜜糖還是砒霜?

多空交織:投資者情緒的真實寫照

融資融券,這玩意兒就像一把雙刃劍,用好了能讓你一夜暴富,用不好也能讓你傾家蕩產。7月28日,江波龍的融資數據顯示,當日融資買入6839.26萬元,融資償還5749.04萬元,融資淨買入1090.22萬元,而且是連續3日淨買入,累計高達5819.05萬元。這說明啥?說明有一部分投資者,對江波龍的後市是看好的,他們願意借錢來買入,博取更高的收益。

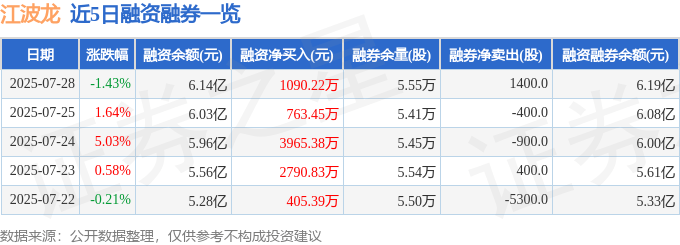

但融券方面,卻是另一番景象。融券賣出1400.0股,融券償還0.0股,融券餘量5.55萬股,融券餘額477.02萬元。這說明也有一部分投資者,對江波龍的後市是不看好的,他們借股票來賣出,希望股價下跌時再買回來,賺取差價。

融资融券餘額高達6.19億元,這說明市場對江波龍的分歧是很大的。有人看多,有人看空,多空雙方在激烈交戰。而融資融券數據,正是投資者情緒的真實寫照。但對於普通投資者來說,參與融資融券需謹慎,槓桿雖能放大收益,也能放大風險,一不小心,就會被市場無情收割。

基本面透視:營收下滑、淨利虧損,江波龍的困境與挑戰

一季報的警訊:寒氣逼人,記憶體市場的凜冬將至?

江波龍2025年一季報,讀起來簡直讓人倒吸一口涼氣。營收42.56億元,同比下降4.41%;歸母淨利潤-1.52億元,同比下降139.52%;扣非淨利潤-2.02億元,同比下降155.64%。這數據,簡直是慘不忍睹!營收下滑,說明產品賣得不如以前了;淨利潤虧損,說明賺的錢還不夠花的。而且,同比大幅下降,說明情況還在惡化。

這不禁讓人想起一句話:春江水暖鴨先知。一季報的數據,或許正是記憶體市場寒冬將至的警訊。全球經濟下行,消費電子需求疲軟,記憶體價格暴跌,這些因素都可能導致江波龍的業績下滑。作為記憶體行業的龍頭企業,江波龍的業績表現,也反映了整個行業的困境。

毛利率分析:技術與成本的雙重壓力

除了營收和淨利潤,毛利率也是一個重要的指標。江波龍一季報的毛利率為10.35%,這個數字算不上高。毛利率低,說明公司的產品競爭力不強,或者成本控制不好。在技術密集型的記憶體行業,技術領先是保持高毛利率的關鍵。但江波龍在技術方面,與國際巨頭相比,還有一定的差距。

此外,成本控制也是影響毛利率的重要因素。記憶體的生產成本很高,需要大量的設備和原材料。如果公司不能有效地控制成本,就會影響毛利率。江波龍作為國產記憶體企業,在規模效應和產業鏈配套方面,與國際巨頭相比,還存在一定的劣勢。

機構評級迷思:被高估的價值,還是被低估的潛力?

目標價之惑:誰在為江波龍背書?

最近90天內,共有6家機構給予江波龍評級,其中4家給予買入評級,2家給予增持評級;過去90天內機構目標均價為97.6元。看到這些評級,你是不是覺得江波龍前景一片光明?但股市老手都知道,機構評級,聽聽就好,別太當真。機構也是人,也會犯錯,也會受到利益的驅動。

機構給予買入或增持評級,可能是真的看好江波龍的發展前景,但也可能是為了拉抬股價,方便自己出貨。畢竟,機構持有大量的股票,如果股價下跌,他們也會損失慘重。而目標價,更是一個充滿水分的指標。機構給出的目標價,往往是基於一定的假設和模型,但市場是千變萬化的,假設和模型很難完全準確。

更何況,機構之間也存在利益衝突。有些機構是江波龍的承銷商,他們有義務維護江波龍的股價。有些機構是江波龍的競爭對手,他們可能會故意唱衰江波龍。因此,對於機構評級,我們需要保持警惕,不要盲目相信,要有自己的判斷。

那麼,江波龍的價值是被高估了,還是被低估了呢?這是一個很難回答的問題。但可以肯定的是,江波龍的價值,不能僅僅看機構評級,更要看公司的基本面,看行業的發展趨勢,看市場的整體情況。只有綜合分析,才能做出更準確的判斷。

深度拆解江波龍:技術護城河與市場競爭

自主可控的野心:國產記憶體之路的漫長征途

江波龍,作為國產記憶體廠商的代表,肩負著實現記憶體自主可控的重任。在過去,記憶體市場長期被三星、SK海力士、美光等國際巨頭壟斷,中國企業在技術和市場份額上都處於劣勢。江波龍的崛起,打破了這種壟斷局面,為中國記憶體產業的發展注入了新的活力。

但自主可控之路,並非一帆風順。記憶體產業是技術密集型產業,需要長期大量的研發投入。江波龍在技術積累方面,與國際巨頭相比,還有一定的差距。此外,記憶體產業也是資金密集型產業,需要大量的資金來擴大生產規模。江波龍在資金方面,也面臨一定的壓力。

更重要的是,記憶體產業是一個全球化的產業,需要與國際廠商進行合作和競爭。江波龍在國際市場的開拓方面,還需要付出更多的努力。總之,江波龍要實現自主可控的目標,還有很長的路要走,需要克服很多的困難。

NAND Flash 的軍備競賽:江波龍的突圍之路

NAND Flash,是目前主流的記憶體技術,也是江波龍的主營業務之一。近年來,NAND Flash 技術發展迅速,3D NAND、QLC NAND 等新技術不斷湧現。各大記憶體廠商紛紛加大對 NAND Flash 技術的研發投入,展開了一場激烈的軍備競賽。

在這場軍備競賽中,江波龍面臨著巨大的挑戰。國際巨頭在 NAND Flash 技術方面,擁有雄厚的實力,不斷推出新的技術和產品。江波龍要在這場競爭中脫穎而出,需要不斷創新,提高技術水平,推出具有競爭力的產品。

此外,江波龍還需要加強與國內產業鏈的合作,形成合力,共同應對國際競爭。只有這樣,才能在 NAND Flash 的軍備競賽中佔據一席之地。

從消費級到車規級:江波龍的多元化戰略

為了應對市場競爭,降低經營風險,江波龍開始實施多元化戰略,從消費級市場向車規級、工規級市場拓展。消費級市場競爭激烈,價格波動大,利潤空間有限。而車規級、工規級市場對產品的可靠性和穩定性要求更高,利潤空間也更大。

進入車規級、工規級市場,對江波龍來說是一個巨大的挑戰。車規級、工規級產品需要經過嚴格的測試和認證,才能進入市場。江波龍需要投入大量的資源,建立完善的質量管理體系,才能滿足車規級、工規級市場的要求。

此外,車規級、工規級市場的客戶對供應鏈的穩定性要求更高。江波龍需要與供應商建立長期穩定的合作關係,才能保證產品的供應。總之,江波龍要成功拓展車規級、工規級市場,需要付出很大的努力。