龍抬頭?中電鑫龍的魔幻七月:股價狂舞背後的真相

股價異動:一場驚心動魄的資金遊戲?

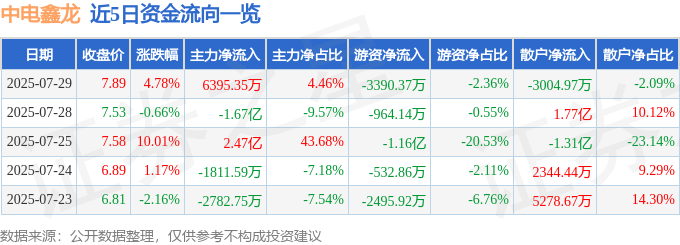

2025年7月29日,對於中電鑫龍(002298)的股東來說,絕對是心跳加速的一天。股價以7.89元收盤,硬生生拉出4.78%的漲幅,成交量更是誇張,高達184.7萬手,換手率直接衝破28.26%,成交金額高達14.34億元。這數字背後,究竟是龍抬頭的吉兆,還是主力在玩一場精心設計的資金遊戲?

不得不說,這種成交量簡直是「海量」。要知道,對於一檔股票來說,換手率過高往往伴隨著巨大的波動風險。市場上有一種說法,高換手率可能意味著主力出貨,散戶接盤。當然,也可能是多空雙方激戰正酣,股價後市走向充滿不確定性。我個人更傾向於後者,畢竟,如果真是主力出貨,手法也太過粗糙,簡直是明牌操作,難道是嫌韭菜不夠聰明?

當然,也不能排除另一種可能,那就是市場對中電鑫龍的某項重大消息產生了極高的預期。也許是智慧城市項目取得了突破性進展,也許是新能源業務拿下了超級大單。總之,消息面永遠是影響股價的重要因素。但具體是什麼消息,截至目前,我還沒有找到確鑿的證據。

但無論如何,這種「爆量上漲」的行情,都值得我們高度警惕。畢竟,股市有風險,入市需謹慎。尤其是對於中小投資者來說,更要擦亮眼睛,不要被短期的利益所迷惑,盲目追漲殺跌。否則,很可能成為主力收割的對象。

主力、游資、散戶:誰才是真正的贏家?

資金流向的秘密:解讀數據背後的市場情緒

7月29日當天,中電鑫龍的資金流向數據簡直是一部懸疑劇。表面上看,主力資金淨流入6395.35萬元,佔總成交額的4.46%,似乎是主力在積極做多。但仔細一看,游資卻淨流出3390.37萬元,散戶也跟著淨流出3004.97萬元。這就很有意思了,主力唱多,游資和散戶卻在跑路,難道他們提前得到了什麼內部消息?

我個人對這種數據一直抱持著懷疑態度。畢竟,資金流向這種東西,很容易被「做」出來。主力完全可以通過高頻交易、對倒等手段,營造出資金流入的假象,吸引散戶跟風。而游資的動向更加難以捉摸,他們往往是短線操作,快進快出,今天追漲,明天殺跌,根本沒有什麼規律可循。至於散戶,他們的行為往往是最盲目的,容易受到市場情緒的影響,一有風吹草動就驚慌失措。

從近5日的資金流向來看,更是讓人一頭霧水。有幾天主力是淨流出的,有幾天又是淨流入的,根本看不出什麼明確的趨勢。這種情況下,如果單純依靠資金流向數據來判斷股價走勢,無異於盲人摸象,很容易被市場的噪音所干擾。

所以,我認為,解讀資金流向數據,更重要的是要結合其他的因素,比如基本面、技術面、消息面等等,進行綜合分析。更重要的是,要保持獨立思考,不要人云亦云,被市場情緒所左右。畢竟,在股市裡,只有獨立思考的人,才能成為真正的贏家。

融資融券:槓桿上的舞蹈,誰在火中取栗?

數字迷局:融資餘額背後的風險與機會

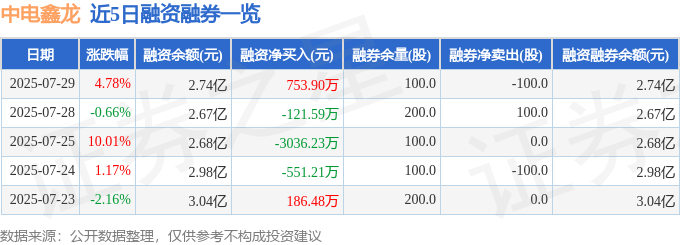

融資融券,這玩意兒就像一把雙刃劍,用得好能讓你一夜暴富,用不好也能讓你傾家蕩產。7月29日,中電鑫龍的融資數據顯示,當日融資買入9916.64萬元,融資償還9162.74萬元,融資淨買入753.9萬元。融券方面,雖然量很小,融券餘量只有100股,融券餘額0.08萬元,但也說明市場上還是有人在做空這支股票。

融資餘額代表著市場對這支股票的樂觀程度。融資餘額增加,說明投資者看好後市,願意借錢買入;反之,則說明投資者對後市悲觀,紛紛還款離場。但是,融資餘額也存在著一定的滯後性,它往往反映的是過去一段時間的市場情緒,並不能準確預測未來的股價走勢。

從近5日的融資融券數據來看,融資餘額總體呈現上升趨勢,這似乎表明市場對中電鑫龍的信心正在增強。但是,我必須提醒大家,槓桿是一把雙刃劍。在牛市中,槓桿可以放大你的收益,讓你賺得盆滿缽滿;但在熊市中,槓桿也會放大你的虧損,讓你血本無歸。所以,在使用融資融券工具時,一定要謹慎,控制好倉位,設定好止損位。

我個人對融資融券這種高風險的投資方式一直持保留態度。畢竟,股市的風險已經夠大了,再加上槓桿,簡直是在火中取栗。對於大多數中小投資者來說,穩健的投資策略才是王道。不要想著一夜暴富,而是要通過長期投資,分享企業成長的紅利。

基本面分析:中電鑫龍的真實價值幾何?

營收與利潤:增長的背後隱藏著什麼?

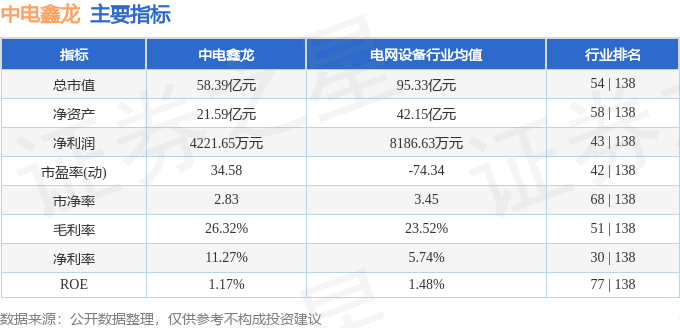

抛開那些花哨的資金流向和融資融券,讓我們來看看中電鑫龍的基本面。根據2025年一季報顯示,公司主營收入4.77億元,同比下降3.27%;歸母淨利潤4221.65萬元,同比上升31.99%;扣非淨利潤4021.49萬元,同比上升30.86%;負債率59.4%,投資收益93.1萬元,財務費用525.23萬元,毛利率26.32%。

表面上看,淨利潤大幅增長,似乎是個好消息。但是,營收卻出現了下滑,這就讓人有些疑惑了。營收是企業生存的基礎,沒有營收,利潤從何而來?如果營收持續下滑,即使淨利潤短期內有所增長,也難以維持長期的可持續性。

此外,負債率接近60%,也算不上低。雖然還沒有達到危險的程度,但也需要引起警惕。高負債率意味著企業的財務風險較高,一旦經營出現問題,很容易陷入困境。

毛利率26.32%,只能說是中規中矩。在不同的行業,毛利率的水平差異很大。對於智慧城市和新能源這種高科技行業來說,26.32%的毛利率並不算太高,可能意味著企業的產品或服務缺乏獨特性,競爭壓力較大。

所以,綜合來看,中電鑫龍的基本面並不算太優秀,只能說是中等水平。雖然淨利潤有所增長,但也存在著營收下滑、負債率較高、毛利率不高等問題。這些問題都需要引起我們的重視,在投資決策時要謹慎考慮。

產業 перспектива:智慧城市、新能源,中電鑫龍的未來在哪裡?

技術分析與主觀猜測:我對中電鑫龍的看法

中電鑫龍的主營業務涵蓋智慧城市、智慧用能和新能源三大領域。這三個領域都是目前國家大力扶持的戰略性新興產業,具有廣闊的發展前景。從產業 перспектива 來看,中電鑫龍的發展方向是正確的。問題在於,它能否在激烈的市場競爭中脫穎而出,真正抓住這些機遇。

智慧城市的概念炒作多年,但真正落地成功的案例並不多。很多項目都存在著同質化嚴重、缺乏創新、盈利模式不明確等問題。中電鑫龍要想在智慧城市領域取得突破,必須要有獨特的技術和解決方案,找到差異化的競爭優勢。

新能源領域的競爭同樣激烈。光伏、風電等領域已經是紅海一片,利潤空間被壓縮得很低。中電鑫龍要想在新能源領域有所作為,需要尋找新的增長點,比如儲能、氫能等新興技術。

回到股價上,經歷了7月29日的異常波動後,我個人對中電鑫龍的後市走勢持謹慎態度。短期內,股價可能會受到市場情緒的影響,出現一定的反彈。但長期來看,股價的走勢最終還是要取決於企業的基本面和盈利能力。

如果中電鑫龍能夠在智慧城市和新能源領域取得實質性的突破,實現營收和利潤的持續增長,那麼股價自然也會水漲船高。但如果企業的經營沒有明顯改善,那麼股價很可能會被打回原形。

總之,對於中電鑫龍這支股票,我建議大家要保持理性,不要盲目追漲殺跌。在做出投資決策之前,要充分了解企業的基本面、行業 перспектива 和市場風險,謹慎評估自己的風險承受能力。畢竟,股市有風險,入市需謹慎。