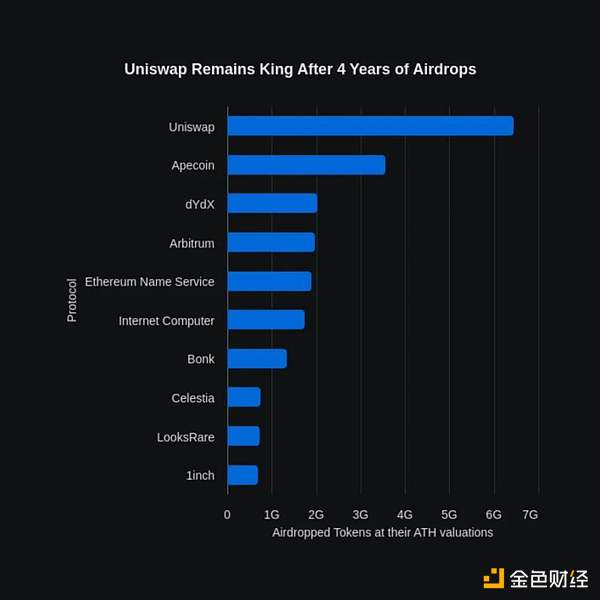

Delphi近期发布的报告揭示了Web3空投的双面性。Uniswap的UNI空投,至今仍是史上最大规模空投,价值曾高达64亿美元。此后,空投成为许多新协议获取用户和数据的常用策略,也吸引了大量“撸毛”用户。数据显示,Web3前50大空投已分配超过26亿美元。

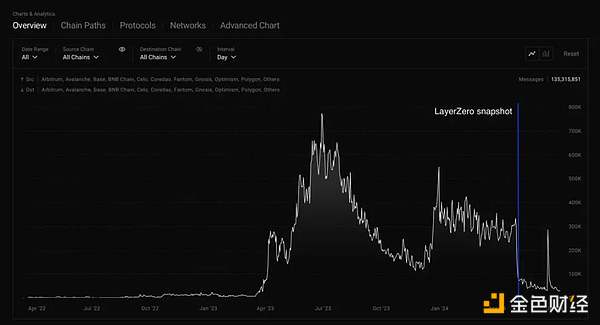

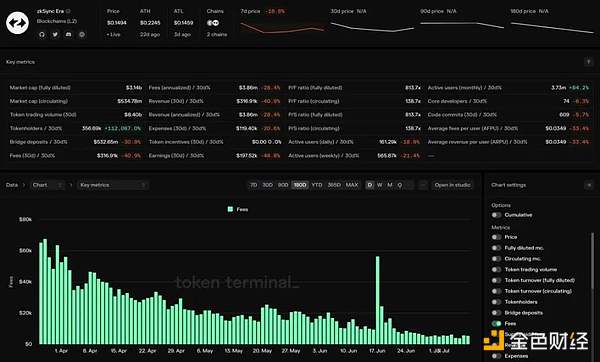

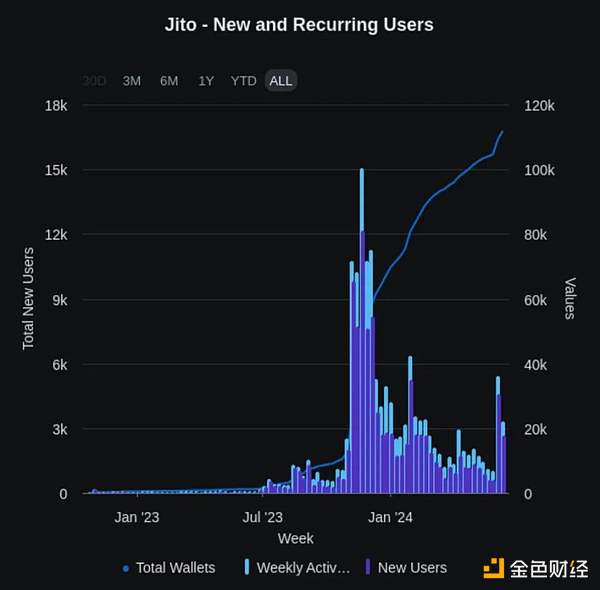

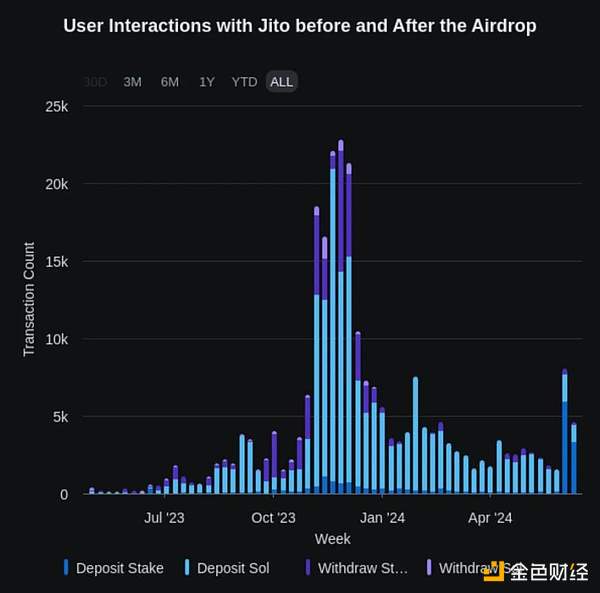

为了应对“撸毛”行为,空投机制不断演变,从Uniswap的固定奖励,到Jito的分级空投,Optimism的多重标准,再到如今流行的积分系统。然而,问题在于,许多项目在空投快照结束后,用户活跃度和平台使用率会急剧下降。例如,LayerZero生态中的Stargate Finance,其跨链交易量在空投后下降了约75%;ZkSync的每日费用也因空投而大幅减少。类似的现象也出现在Kamino、Parcl、Manta和Jito等项目中。

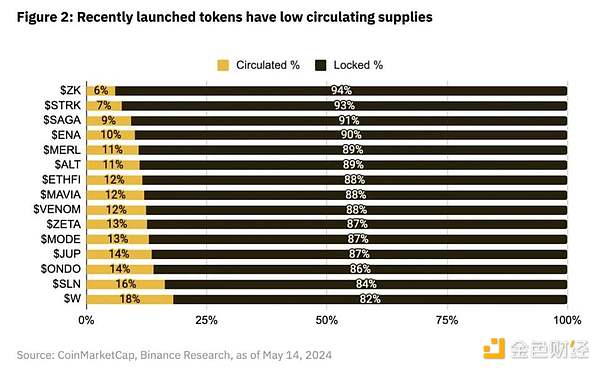

这种“空投泡沫”效应会影响投资者对项目的评估。因此,评估空投项目需关注以下几点:空投后DAU/MAU指标变化;空投后用户持续使用率;新老用户比例;用户交易频率;核心功能使用情况;钱包参与度;社区讨论和治理活动等。此外,许多新协议采用的“低流通、高FDV”代币模型也增加了评估难度。

总而言之,空投是吸引用户的有效手段,但其效果如同抽奖活动,多数用户参与后会流失,只有少数人会成为忠实用户。因此,协议需要认真考量空投策略的可持续性,避免仅仅依赖空投实现短期增长,而忽视长期发展。